Si estás analizando financiar un proyecto personal o cubrir un gasto puntual, entender cómo calcular la cuota de un préstamo a tasa fija es un paso clave para organizar tus finanzas con claridad. Antes de avanzar, podés simular tu préstamo para estimar la cuota según el monto y plazo que elijas.

En esta nota te explicamos en detalle cómo se determina la cuota mensual, qué fórmula se utiliza habitualmente en Argentina, cómo influye el plazo en el monto final y qué aspectos conviene revisar antes de tomar una decisión.

Simulá tu préstamo de forma segura acá

Tabla de contenidos

¿Qué significa que un préstamo sea a tasa fija?

Un préstamo a tasa fija es aquel en el que el porcentaje de interés acordado se mantiene constante durante todo el plazo. Esto implica que el valor de la cuota mensual no cambia desde la primera hasta la última cuota.

En contextos económicos donde pueden existir variaciones en las tasas de referencia, la tasa fija aporta previsibilidad. Desde el inicio sabés cuánto vas a pagar cada mes y podés proyectar con mayor precisión tu presupuesto.

Elementos que intervienen en el cálculo de la cuota

Para comprender cómo calcular la cuota de un préstamo a tasa fija, es necesario conocer las variables que intervienen en la fórmula. Son las siguientes:

- Monto solicitado (capital): es el importe total que se financia.

- Tasa de interés nominal anual (TNA): porcentaje anual aplicado sobre el capital.

- Plazo: cantidad de meses en los que se devolverá el préstamo.

- Sistema de amortización: método utilizado para distribuir capital e intereses en cada cuota.

En Argentina, el sistema más utilizado en préstamos personales es el sistema francés de amortización, que se caracteriza por establecer cuotas iguales durante todo el período.

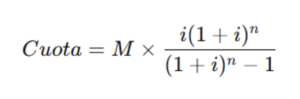

La fórmula para calcular la cuota mensual

Cuando el préstamo se liquida bajo sistema francés, la cuota se calcula con la siguiente fórmula:

Donde:

- M es el monto solicitado.

- i es la tasa de interés mensual (la TNA dividida por 12).

- n es la cantidad total de cuotas.

Aunque la fórmula pueda parecer compleja, en la práctica los sistemas de simulación realizan el cálculo automáticamente. Sin embargo, entender su lógica permite interpretar mejor el resultado.

Ejemplo de préstamo con cuota fija

Supongamos el siguiente escenario:

- Monto solicitado: $1.000.000

- TNA: 60%

- Plazo: 12 meses

Primero se convierte la tasa anual en mensual: 60% ÷ 12 = 5% mensual

En términos decimales: 0,05

Aplicando la fórmula, la cuota mensual estimada sería aproximadamente: $112.825

Ese importe incluye una parte de capital y una parte de intereses. Como la tasa es fija, la cuota será la misma durante los 12 meses.

Cómo se compone cada cuota

Aunque la cuota sea constante, su composición interna cambia mes a mes. En las primeras cuotas, la proporción de interés es mayor y la de capital menor. Con el paso del tiempo, ocurre lo contrario.

Un esquema simplificado del ejemplo anterior podría verse así:

| Cuota | Valor cuota | Interés aproximado | Capital aproximado | Saldo restante |

| 1 | $112.825 | $50.000 | $62.825 | $937.175 |

| 6 | $112.825 | $32.000 | $80.825 | $545.000 aprox. |

| 12 | $112.825 | $5.000 | $107.825 | $0 |

Diferencia entre cuota, TNA y costo financiero total

Al analizar cómo calcular la cuota de un préstamo a tasa fija, es importante distinguir tres conceptos:

- Cuota mensual: importe fijo que se paga cada mes.

- TNA: tasa nominal anual aplicada al capital.

- Costo financiero total (CFT): indicador que incluye no solo intereses sino también otros cargos asociados, si los hubiera.

El CFT permite tener una visión más completa del costo total del préstamo a lo largo del plazo. Por eso, más allá del valor de la cuota, conviene observar siempre este indicador informado en la propuesta.

¿Por qué no alcanza con dividir el monto por la cantidad de meses?

Un error frecuente es pensar que la cuota surge de dividir el capital por el número de meses. Esa operación solo contempla la devolución del dinero recibido, pero no incluye el interés.

Por ejemplo: $1.000.000 ÷ 12 = $83.333

Sin embargo, al agregar el interés correspondiente, la cuota real es mayor. El interés representa el costo del financiamiento y es parte esencial del cálculo.

Ventajas de la tasa fija en contextos variables

En Argentina, donde pueden existir fluctuaciones económicas, la tasa fija ofrece estabilidad. Permite proyectar gastos sin depender de cambios en índices o tasas de referencia.

Entre sus principales características se destacan:

- Cuotas iguales durante todo el plazo.

- Mayor previsibilidad presupuestaria.

- Claridad en el monto total a pagar desde el inicio.

No obstante, si las tasas generales bajaran en el futuro, la cuota pactada no se modifica. Esa es la contrapartida de la estabilidad.

Simuladores: una herramienta práctica para estimar tu cuota

Si bien conocer la fórmula es útil, hoy la manera más simple de calcular la cuota es utilizar un simulador. Estas herramientas permiten ingresar:

- Monto deseado.

- Cantidad de cuotas.

En segundos podés visualizar el valor estimado de la cuota y ajustar las variables hasta encontrar una opción que se adapte a tu presupuesto mensual.

Al utilizar herramientas digitales, verificá siempre que estés en un sitio oficial con conexión segura (https) y evitá compartir claves personales por canales no verificados. También podés recibir asesoramiento de manera presencial en sucursales si preferís atención directa.

Rápido, simple y en cuotas fijas. ¡Pedilo online o en nuestras sucursales!

Sujeto a verificación crediticia

VER MÁSEntender la cuota hoy para organizar tu presupuesto mañana

Calcular correctamente la cuota de un préstamo a tasa fija es una herramienta de planificación. Comprender cómo se determina, cómo se distribuyen capital e intereses y cómo influye el plazo te brinda una base sólida para elegir con información completa.

Si querés conocer valores estimados según tu situación, podés simular tu préstamo y analizar distintas alternativas antes de avanzar, ya sea online o en cualquiera de las sucursales disponibles en el país. La información clara y el análisis previo son claves para una decisión financiera organizada y consciente.

En la vida, existen diversas razones para pedir un préstamo, ya sea para alcanzar nuestras metas o resolver situaciones imprevistas. Leer más

Cuando quieras sacar un préstamo te vas a encontrar con distintos tipos de interés, que son los que definirán cuánto Leer más

Si estás pensando en pedir un préstamo, seguro que escuchaste hablar del famoso Costo Financiero Total (CFT). Pero ¿qué significa Leer más

Solicitar un préstamo es una decisión importante, pero para eso tenés que saber cómo calcular la tasa de interés. En Leer más

Cuando surgen gastos inesperados o necesitás dinero extra para cumplir un objetivo, un préstamo personal puede ser la solución. Pero, Leer más

Si estás pensando en pedir un préstamo, probablemente te preguntes: ¿cuál es la diferencia entre un préstamo personal y un Leer más