Si alguna vez pediste un préstamo o estás considerando solicitar uno, seguramente te encontraste con términos como CFT (Costo Financiero Total) y TEA (Tasa Efectiva Anual). Pero, ¿qué significan estos términos?

Entender estas tasas es una herramienta clave para tomar decisiones financieras inteligentes. Muchas veces, un préstamo con una tasa de interés baja puede parecer atractivo, pero si no analizás el CFT, podrías terminar pagando mucho más de lo que imaginabas debido a comisiones, seguros e impuestos ocultos.

Si querés evitar pagar de más en intereses y elegir la mejor opción de financiamiento, seguí leyendo. Y si estás buscando una opción segura y transparente, solicitá un préstamo personal con información clara y condiciones accesibles.

Botón

Tabla de contenidos

¿Qué es el Costo Financiero Total y qué incluye?

El Costo Financiero Total (CFT) es el indicador más importante a la hora de evaluar un préstamo, ya que refleja el costo real que pagarás por el crédito.

A diferencia de la tasa de interés nominal, que solo considera los intereses, el CFT incluye todos los costos adicionales, como:

🔹 Intereses (el porcentaje base que cobra el banco o la financiera)

🔹 Comisiones (gastos administrativos, apertura de cuenta, etc.)

🔹 Seguros (como el seguro de vida obligatorio en muchos préstamos)

🔹 Impuestos (como el IVA sobre los intereses en algunos casos)

Dicho en otras palabras, el CFT es la cifra que realmente importa, porque indica cuánto dinero terminarás pagando en total.

Ejemplo práctico de CFT

Supongamos que solicitás un préstamo de $100.000 con una tasa nominal del 50% anual.

Podrías pensar que pagarás $50.000 de intereses en un año, pero si el CFT real es del 80%, significa que los costos adicionales elevarán la deuda a $180.000.

👉 Antes de pedir un préstamo, revisá las tasas de interés de nuestros préstamos personales para conocer el CFT exacto.

¿Qué es la Tasa Efectiva Anual y cómo se calcula?

La Tasa Efectiva Anual (TEA) indica cuánto crecen los intereses en un año, considerando que los intereses generados pueden capitalizarse (es decir, generar más intereses).

Se diferencia de la tasa nominal porque refleja el efecto del interés compuesto, lo que significa que, en préstamos donde los intereses se suman periódicamente al capital, la deuda puede crecer más de lo esperado.

A diferencia del CFT (Costo Financiero Total), la TEA no incluye costos adicionales como comisiones, seguros o impuestos. Sin embargo, es clave para comparar diferentes préstamos, ya que muestra cómo la frecuencia de pago impacta en el monto final que terminarás abonando.

Ejemplo práctico de TEA

Si te ofrecen un préstamo con una tasa nominal del 50% anual, pero los intereses se capitalizan mensualmente, la TEA real podría ser del 63% o más, dependiendo de la periodicidad de pago. Esto ocurre porque cada mes los intereses generados se suman al capital, y el siguiente cálculo de intereses se realiza sobre ese nuevo monto total.

👉 Cuanto más frecuente sea la capitalización de intereses, mayor será la TEA.

Comparar la Tasa Efectiva Anual te ayudará a elegir la mejor opción entre distintos préstamos, siempre que los demás costos sean similares.

No solo tenés que fijarte en la tasa nominal, sino también en la TEA para saber cuánto pagarás realmente si no cancelás la deuda rápidamente.

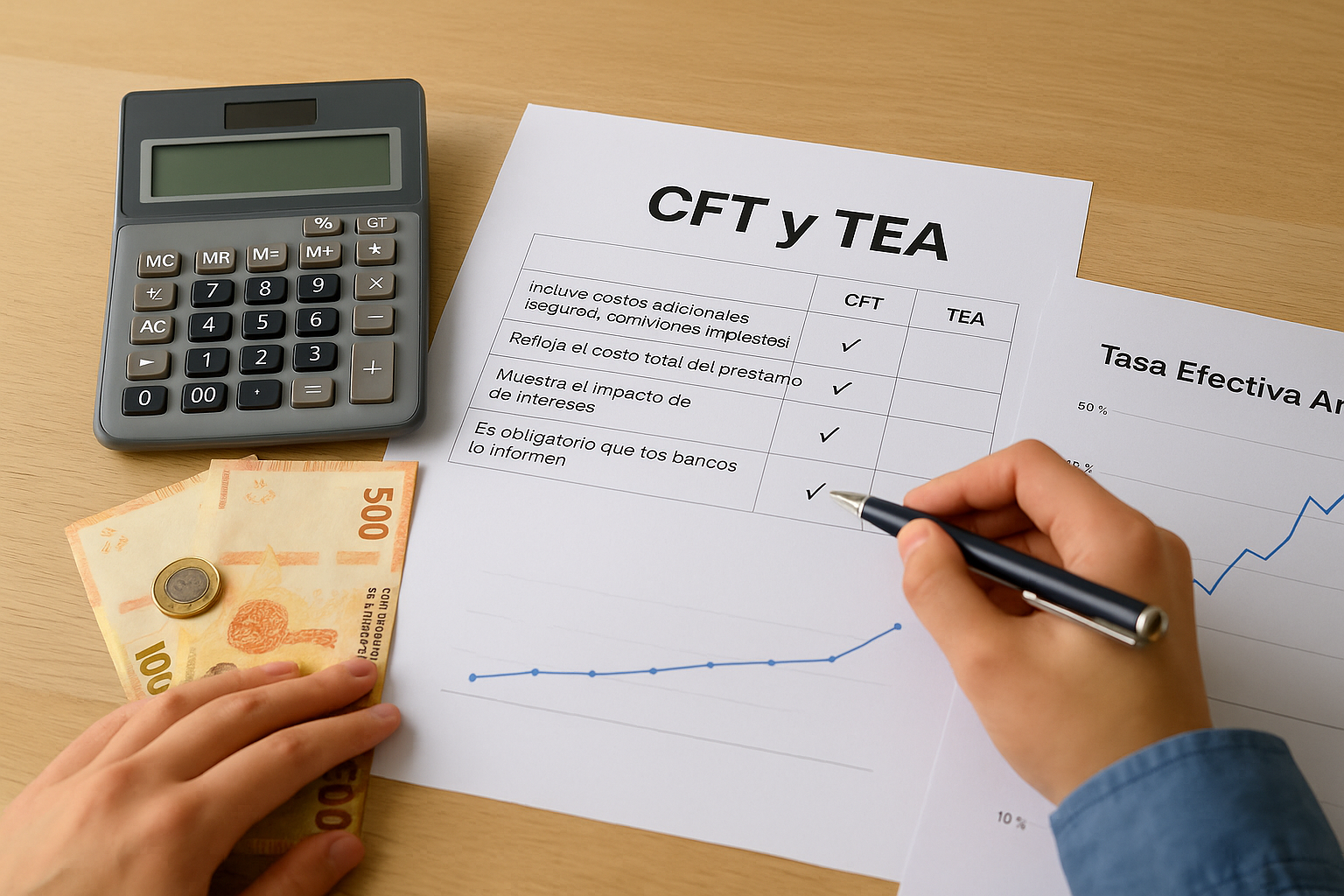

Diferencias entre el Costo Financiero Total y la Tasa Efectiva Anual

Ahora que ya sabés qué significan ambos términos, veamos sus principales diferencias:

| Característica | CFT | TEA |

| Incluye costos adicionales (seguros, comisiones, impuestos) | ✅ Sí | ❌ No |

| Refleja el costo total del préstamo | ✅ Sí | ❌ No |

| Muestra el impacto de la capitalización de intereses | ❌ No | ✅ Sí |

| Sirve para comparar diferentes préstamos | ✅ Sí | ✅ Sí |

| Es obligatorio que los bancos lo informen | ✅ Sí | ❌ No |

Lo ideal es evaluar ambas tasas en conjunto: el CFT para conocer el costo total del préstamo y la TEA para entender cómo evolucionarán los intereses.

Rápido, simple y en cuotas fijas. ¡Pedilo online o en nuestras sucursales!

Sujeto a verificación crediticia

VER MÁS¿Cómo comparar préstamos usando CFT y TEA?

✅ Fijate en el CFT antes que en la tasa nominal. La tasa de interés sola no refleja los costos reales del préstamo.

✅ Compará la TEA entre distintas opciones. Cuanto menor sea la TEA, menos intereses pagarás en total.

✅ Evitá los costos ocultos. Algunos préstamos parecen baratos, pero tienen altas comisiones o seguros costosos.

✅ Revisá las condiciones del pago. Si el préstamo permite pagar en menos tiempo sin penalizaciones, podrías ahorrar dinero en intereses.

No tomés una decisión apresurada sin analizar estos datos clave. Si necesitás financiamiento, solicitá un préstamo personal con información clara y transparente.

¿Por qué es clave entender el CFT y la TEA antes de solicitar un préstamo?

Ahora bien, ¿por qué es tan importante conocer estos indicadores antes de tomar una decisión? Acá te dejamos algunos puntos clave:

🔹 Te ayuda a evitar préstamos con costos ocultos. Muchas veces, un préstamo parece accesible, pero al sumar comisiones, seguros e impuestos, el CFT real es mucho mayor de lo esperado.

🔹 Podés calcular el verdadero impacto en tu economía. No se trata solo de si podés pagar la cuota mensual, sino de entender cuánto vas a terminar pagando en total.

🔹 Te permite comparar préstamos de manera efectiva. La TEA es útil para ver cómo crecen los intereses con el tiempo, mientras que el CFT muestra el costo total del préstamo. Evaluarlos juntos te permite elegir la mejor opción.

🔹 Podés tomar decisiones más inteligentes y ahorrar dinero. Entender cómo funcionan estos indicadores te ayuda a evitar endeudarte de más y pagar solo lo necesario por el financiamiento.

No te dejes engañar por números llamativos

Un préstamo usado con responsabilidad es una gran herramienta. Sin embargo, muchas personas cometen el error de fijarse solo en la tasa de interés nominal, sin prestar atención al CFT y la TEA.

📌 Antes de tomar una decisión, asegurate de conocer el costo real del préstamo.

Si estás considerando solicitar un crédito, no te quedes con la primera opción. Revisá las tasas de interés de nuestros préstamos personales y elegí la mejor alternativa para tu bolsillo. 💰

En la vida, existen diversas razones para pedir un préstamo, ya sea para alcanzar nuestras metas o resolver situaciones imprevistas. Leer más

Cuando quieras sacar un préstamo te vas a encontrar con distintos tipos de interés, que son los que definirán cuánto Leer más

Si estás pensando en pedir un préstamo, seguro que escuchaste hablar del famoso Costo Financiero Total (CFT). Pero ¿qué significa Leer más

Solicitar un préstamo es una decisión importante, pero para eso tenés que saber cómo calcular la tasa de interés. En Leer más

Cuando surgen gastos inesperados o necesitás dinero extra para cumplir un objetivo, un préstamo personal puede ser la solución. Pero, Leer más

Si estás pensando en pedir un préstamo, probablemente te preguntes: ¿cuál es la diferencia entre un préstamo personal y un Leer más